Forschungsstelle für

empirische Sozialökonomik e.V.

(Office for Empirical Research on Social Economics)

Forschungsstelle für

empirische Sozialökonomik e.V.

(Office for Empirical Research on Social Economics)

Subjektive Steuerbelastung

Die subjektive Steuerbelastung, auch Steuerbelastungsgefühl genannt, wird durch den

objektiven Steuerbetrag, viel stärker aber durch eine Fülle von

psychischen Wahrnehmungsfiltern beeinflusst. So kann sich bereits

die Benennung einer Steuer auf das Widerstandspotenzial auswirken,

wenn beispielsweise statt von einer neuen Steuer von einem ‚Solidaritätszuschlag‘

gesprochen wird. Von hoher Bedeutung ist auch die Merklichkeit der

Steuer: Verbrauchsteuern sind in der Regel integrierter Bestandteil des

Verkaufspreises und weisen so eine deutlich geringere Merklichkeit auf als

Einkommensteuern.

Das Belastungsgefühl hängt zudem von der sozialen Lage, der

Einkommenshöhe, zukünftigen Erwartungen etc. des Zensiten ab: Gleich hohe

Steuerbeträge müssen nicht gleich hohe subjektive Nutzeneinbußen zur Folge

haben.

Die subjektive Steuerbelastung kann empirisch in Form verschiedener

Indikatoren erhoben werden, zum Beispiel als absolutes Steuerbelastungsgefühl,

d.h. als gefühlte Belastung des eigenen Haushaltes.

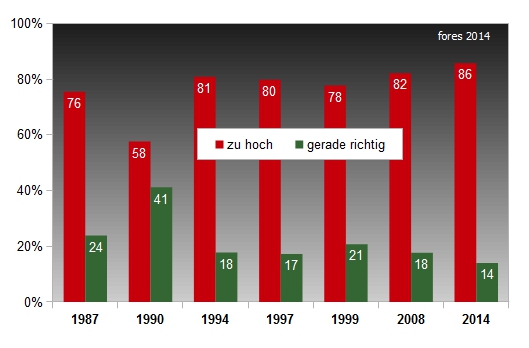

Gefühlte Steuerbelastung in Deutschland im Zeitvergleich

2014 hat die gefühlte eigene Steuerbelastung mit 86 Prozent einen neuen Höchststand erreicht. Der Zeitvergleich lässt erkennen, dass sich das Belastungsgefühl im Laufe der Jahrzehnte nur wenig verändert hat; beinahe zu jedem Befragungszeitpunkt empfinden rund vier Fünftel der Bevölkerung ihre Steuerbelastung als zu hoch. Lediglich 1990, im Jahr einer umfassenden Steuerreform und kurz nach der deutschen Wiedervereinigung, zeigten sich mit 41 Prozent vergleichsweise viele Deutsche mit ihren Steuern zufrieden.

Darüber hinaus lässt sich die subjektive Steuerbelastung in Form des relativen Belastungsgefühls (gefühlte eigene Belastung im Vergleich zur Belastung anderer Bürger) oder als projektive Steuerbelastung operationalisieren, zum Beispiel als Bewertung der Steuern, die auf niedrige, mittlere und hohe Einkommen erhoben werden.

Bei allen Indikatoren zur gefühlten Steuerbelastung ist von zentraler Bedeutung, dass die wenigsten Menschen mental zwischen Steuern und Abgaben unterscheiden:

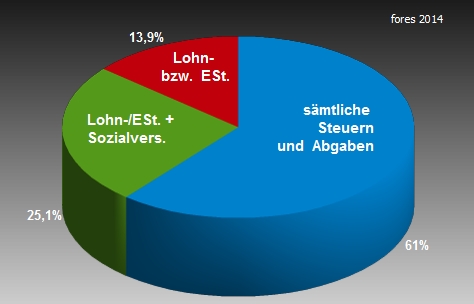

Was verstehen die Deutschen unter dem Begriff "Steuerbelastung"? (2014)

61 Prozent der Deutschen fassen sämtliche Steuern und Abgaben inklusive der Sozialversicherungsbeiträge unter den Begriff Steuerbelastung. Ein weiteres Viertel (25,1%) versteht darunter die direkten Steuern und die Sozialversicherung. Mit 86 Prozent meint also die große Mehrheit der Menschen auch Sozialversicherungsbeiträge, wenn von Steuerbelastung die Rede ist. Nur rund 14 Prozent assoziieren ausschließlich Lohn- und Einkommensteuern mit Steuerbelastung.