Forschungsstelle für

empirische Sozialökonomik e.V.

(Office for Empirical Research on Social Economics)

Forschungsstelle für

empirische Sozialökonomik e.V.

(Office for Empirical Research on Social Economics)

Steuer- und Finanzpsychologie

Traditionell schließen die Wirtschaftswissenschaften zur Erklärung ökonomischen Verhaltens soziale oder psychische Faktoren

weitgehend aus und beschränken sich bei ihren Analysen auf das Modell des Homo oeconomicus, der rational entscheidet und

sich dabei am maximalen ökonomischen Nutzen orientiert.

In Abgrenzung zum wissenschaftlichen Mainstream entwickelte Günter Schmölders bereits in den 1950er Jahren das Konzept der

sozialökonomischen Verhaltensforschung, um mit deren Hilfe ökonomisch relevantes Handeln mit Hilfe von

Erkenntnissen aus sozialwissenschaftlichen Nachbardisziplinen zu erklären.

Empirisch ausgerichtete wissenschaftliche Beiträge sollen die Grundlage für eine allgemeine sozialökonomische Verhaltenstheorie

schaffen. Die sozialökonomische Verhaltensforschung greift zur Erklärung des ökonomisch relevanten Verhaltens auf

empirisch-theoretische Ansätze der Soziologie, Sozialpsychologie, Psychologie und Anthropologie zurück. Zur Überprüfung

ihrer theoretischen Ansätze bedient sie sich der Techniken, die die moderne empirische Sozialforschung anbietet.

Günter Schmölders gilt als Pionier der deutschen Steuerpsychologie. Er erweiterte bestehende Modelle und theoretische

Ansätze um finanz- und sozialpsychologische, politologische und soziologische Aspekte und prägte Begriffe wie

Steuermoral und Steuermentalität.

Seit der Gründung der Forschungsstelle zählt die Steuer- und Finanzpsychologie zu den zentralen und traditionellen

Forschungsgebieten und umfasst ein weites Spektrum aktueller Forschungsthemen: Steuerbelastung und Steuerwiderstand,

das Zensitenverhalten mittelständischer Unternehmen, die Belastung privater Haushalte durch indirekte Steuern,

die Wahrnehmung und Einstellung zu steuer- und finanzpolitischen Problemen gehören zu den Inhalten empirischer

Forschungstätigkeit des Institutes, sowohl auf nationaler Ebene als auch im internationalen Vergleich. Allein in

den 90er Jahren wurden fünf empirische Studien zur Steuerpsychologie durchgeführt (1990, 1994, 1995, 1997 und 1999);

2008 folgte die bislang letzte Untersuchung.

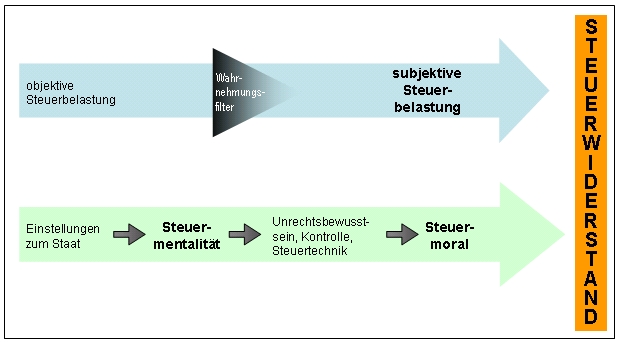

Im steuerpsychologischen Modell von Schmölders sind subjektive Steuerbelastung, Steuermentalität und Steuermoral die relevanten Größen, aus denen Steuerwiderstand erwächst. Dieser Widerstand kann in legale Formen wie Steuervermeidung oder Steuerausweichung münden, aber auch in Steuerhinterziehung.

Entstehung von Steuerwiderstand nach Schmölders/Hansmeyer

(Schmölders, G.; Hansmeyer, K.-H.: Allgemeine Steuerlehre. 5. Auflage, Berlin 1980)

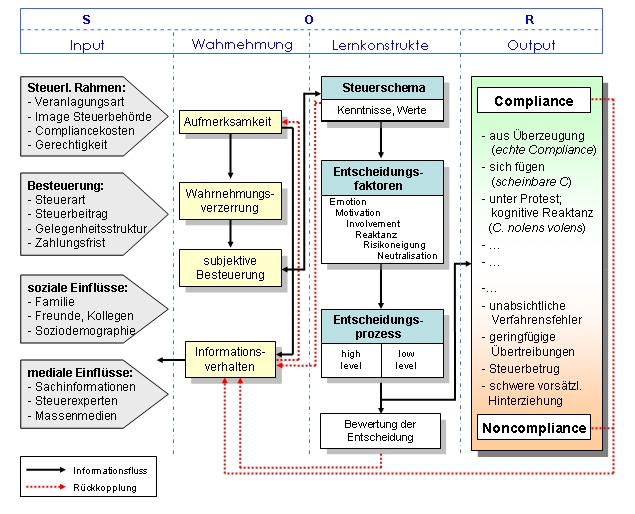

Auf der Grundlage theoretischer Fortschritte und empirischer Erkenntnisse wurde das Modell

von der Forschungsstelle zu einem Stimulus-Organism-Response-(S-O-R)-Modell

des steuerlichen Entscheidens und Verhaltens weiterentwickelt.

Demzufolge werden Steuerpflichtige auf der Stimulus-Ebene von den steuerlichen

Rahmenbedingungen, dem konkreten Prozess der Besteuerung sowie von

sozialen und medialen Einflüssen geprägt. Dies wirkt sich (auf der Organism-Ebene) auf ihre

Aufmerksamkeit und ihr Informationsverhalten aus, führt zu

Wahrnehmungsverzerrungen und einem subjektiven Bild der Besteuerung. Der

Entscheidungsprozess hängt ab vom individuellen Steuerschema, das

relevante Kenntnisse und Bewertungen zum Thema Steuern umfasst, sowie

von verschiedenen Entscheidungsfaktoren wie etwa Emotionen,

Motivationen, Risikobereitschaft oder Involvement. Der

Entscheidungsprozess kann somit sehr bewusst und unter hoher

kognitiver Aktivierung verlaufen oder aber eher impulsiv, intuitiv und beiläufig.

Am Ende entscheidet sich das Individuum (auf der Response-Ebene) für ein mehr oder weniger

steuerehrliches Verhalten. Dabei bilden bewusste Compliance und

vorsätzliche Noncompliance, also die Erfüllung oder Verweigerung der

Steuerpflicht, gewissermaßen die Pole des Handlungsrahmens; ebenso kann

es zu notgedrungener Steuerehrlichkeit oder versehentlicher

Noncompliance kommen.