Forschungsstelle für

empirische Sozialökonomik e.V.

(Office for Empirical Research on Social Economics)

Forschungsstelle für

empirische Sozialökonomik e.V.

(Office for Empirical Research on Social Economics)

Steuermentalität

Ein zentraler Indikator der Steuerpsychologie ist die Steuermentalität; sie umfasst grundsätzliche Einstellungen zum Steuersystem, zur Steuerpflicht, Steuergerechtigkeit, Steuerehrlichkeit usw. und entwickelt sich aus soziokulturell geprägten Einstellungen, individuellen Persönlichkeitsmerkmalen und politisch-institutionellen Bedingungen. Diese Grundeinstellungen gelten als tief verankert und ändern sich, wenn überhaupt, nur langsam.

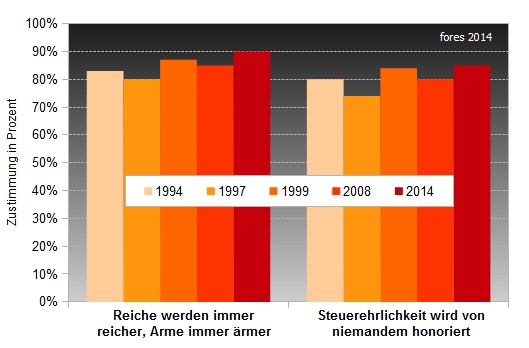

Steuermentalität im Zeitvergleich

Deutschland 1994 bis 2014

Im Zeitraum der letzten 20 Jahre glauben jeweils zwischen 80 und 90 Prozent der Bundesbürger, dass die Besteuerung nur dazu führt, dass Reiche reicher und Arme ärmer werden - ein krasser Gegensatz zur Erwartung, dass der Staat mit den Steuern vor allem Arme und Benachteiligte unterstützen soll, was rund zwei Drittel der Deutschen fordern. Um die 80% der Bevölkerung befürchten, dass Steuerehrlichkeit von niemandem honoriert wird. Obwohl die Einstellungen im Zeitvergleich leicht schwanken, bleibt die Steuermentalität relativ stabil.